2026-06-30 기준 데이터

본 글은 공부 목적의 정리이며, 매수·매도 추천이 아닙니다.

1. 한 줄 요약

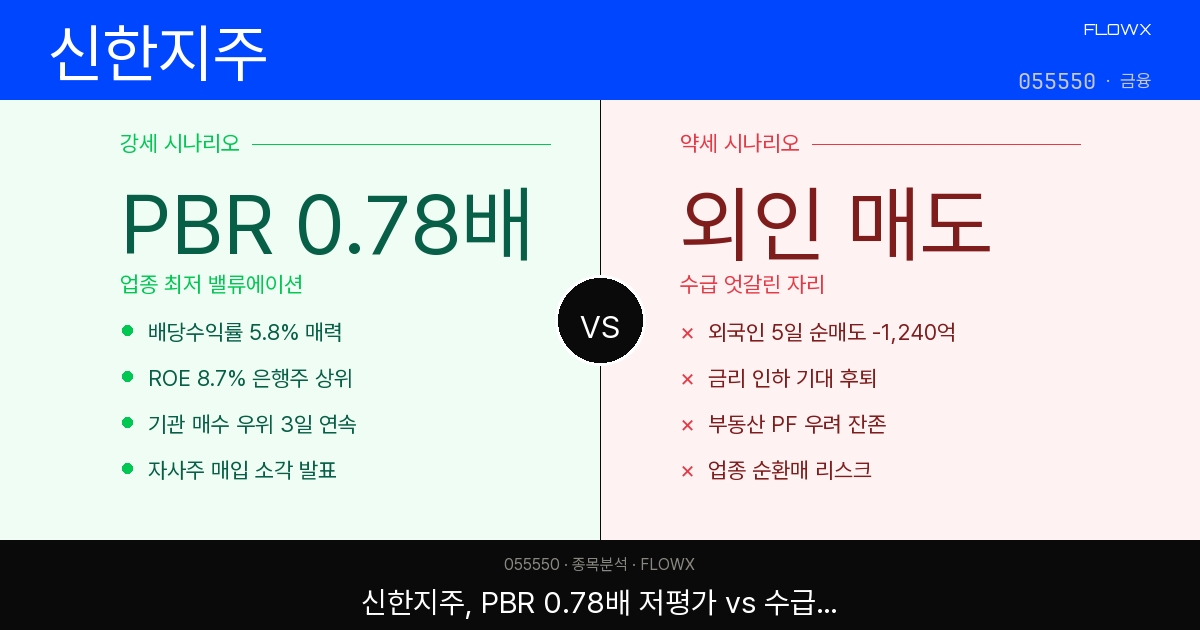

신한금융지주(055550). 한 마디로 싸긴 싼데, 그 싼 게 이유가 있는지 매력인지가 애매한 종목이에요. PBR 0.78배로 순자산보다 싸게 거래되고 있고 밸류업 정책 수혜 이야기도 계속 나오는데, ROE 8.4%라는 수익성 자체는 솔직히 평범하거든요. 강세 논리(저평가 + 주주환원)도 분명하지만, 약세 논리(수익성 정체 + 산업층 약함)도 만만치 않은 종목입니다.

제가 이 종목을 한 1년째 슬쩍슬쩍 추적 중인데, 매번 결론이 “괜찮은데 확 사고 싶진 않다”로 끝나더라고요. 오늘은 그 이유를 하나씩 뜯어볼게요. 🔍

2. 회사 개요 — 정확히 뭘 파는 회사인가

신한금융지주는 쉽게 말해 금융 백화점이에요. 신한은행, 국내 1위 카드사 신한카드, 신한투자증권, 신한라이프(생명보험)까지 예금·대출·카드·주식·보험을 한 지붕 아래 모아둔 종합 금융그룹이죠. 베트남·인도네시아 등 아시아 신흥국에도 영업망이 있어서 나름 글로벌 색깔도 있고요.

① 매출 구조 — 왜 매출이 0으로 뜨나

재무 데이터 보면 매출 YoY가 +0.0%, 영업이익률이 0.0%로 뜨는데 이거 처음 보면 좀 당황스럽거든요. 근데 잠깐. 금융지주는 이자·수수료 수익을 ‘순이자이익’ 방식으로 잡기 때문에 일반 제조업과 매출 표기 방식 자체가 달라요. 제가 재무팀 쪽 일을 하다 보니 이런 회계 표기 차이가 특히 눈에 들어오는데, 매출 0원이 실적이 없다는 뜻은 절대 아닙니다. 실제론 은행 이자이익 + 카드 수수료 + 증권·보험 수익이 뒤섞인 수십조 원 규모 구조예요.

② 지배구조

주주 구성에서 확인 가능한 최대주주급은 국민연금공단 8.60%(2025-03-25 기준)입니다. 금융지주 특성상 뚜렷한 오너 지분이 없는 분산 구조라, 외국인 지분율(61.7%)이 상당히 높다는 게 특징이에요. 이건 뒤에서 다시 얘기할게요.

③ 자주 오해되는 부분 — 부채비율 1,201.9%

부채비율 1,201.9%. 이 숫자만 보면 “망하는 거 아냐?” 싶잖아요. 근데 은행은 고객 예금 자체가 회계상 ‘부채’로 잡히는 구조라, 부채비율이 1,000%를 넘는 게 오히려 정상이에요. 제조업 부채비율이랑은 완전히 다른 개념이라 이 숫자 하나만 보고 놀랄 필요는 없더라고요.

3. 강세 시나리오 (Bull Case) 💪

① PBR 0.78배 — 순자산보다 싼 가격 (✅ 확정된 사실)

제가 계속 돌아가 보는 부분은 여기예요. PBR 0.78배. 회사 장부가치(순자산)보다 주가가 싸게 거래되고 있다는 뜻이거든요. 1배면 딱 순자산 값이고, 0.78배면 100원짜리 자산을 78원에 사는 셈이죠.

PER도 9.28배. 시가총액 461,839억원, 그러니까 약 46조원 규모인데 KB금융이나 하나금융 같은 형제 지주들과 비슷한 밸류 밴드예요. 저평가 그 자체는 팩트입니다.

② 밸류업 + 주주환원 기대 (⚠️ 확정 아님)

지난 주말에 공시랑 뉴스 훑어보면서 정리한 건데, 뉴스 보도에 따르면 “5천억 자사주 매입 전망” 얘기가 나오면서 17년 만에 역대 최고가를 찍었다는 기사가 있었어요. 정부의 코리아 밸류업 프로그램이 저PBR 금융주에 배당 확대·자사주 소각을 독려하는 방향이라, 재평가 기대가 계속 붙는 거죠.

다만 이건 확정이 아니라 전망이에요. 자사주 규모나 배당성향은 실제 이사회·실적 발표로 확정돼야 숫자가 잡히는 거라, “전망”과 “확정”을 구분해서 봐야 합니다.

③ 영업이익 YoY +8.7% + 외인 순매수

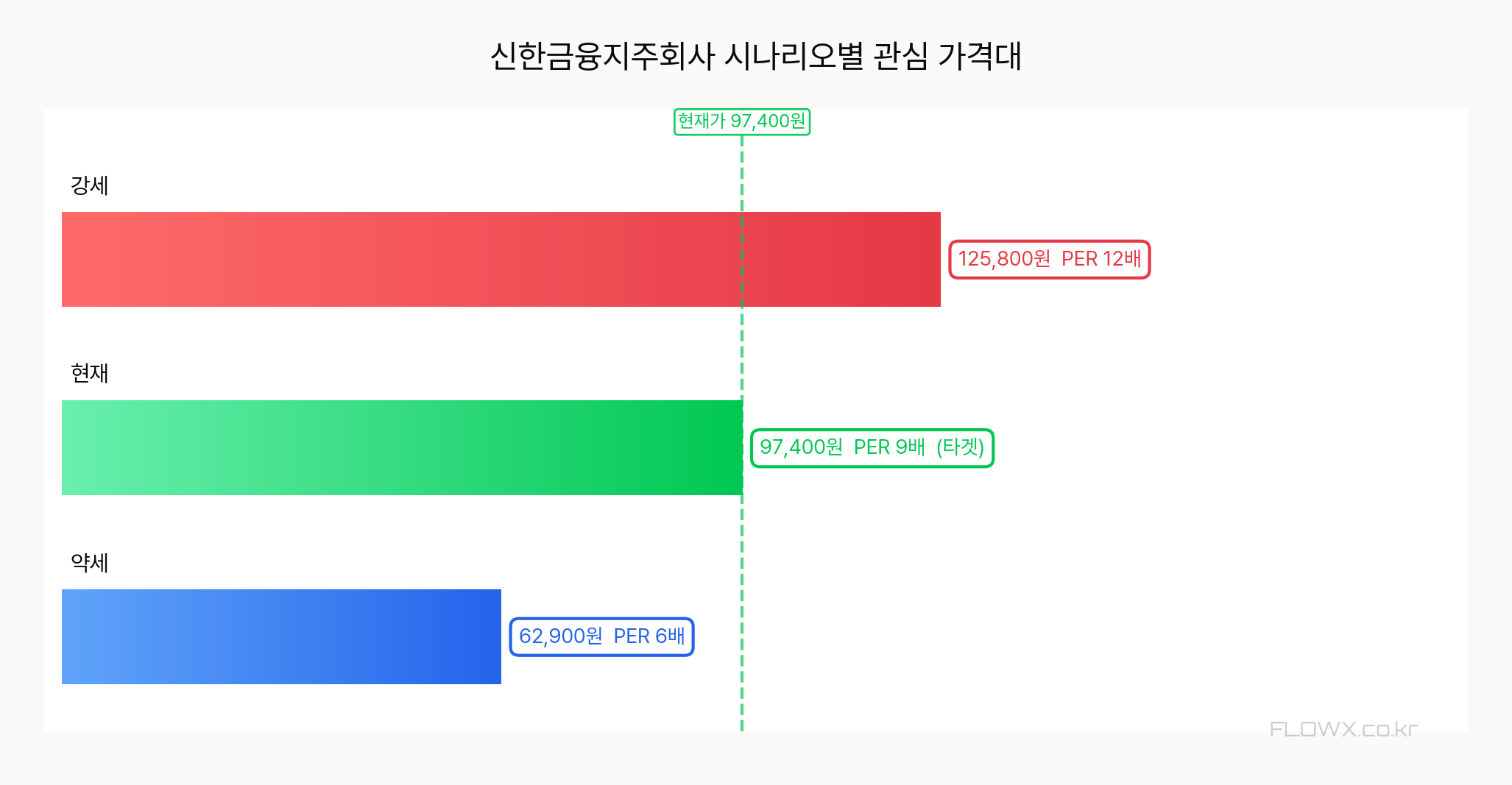

영업이익 YoY가 +8.7%로 완만하게 성장 중이고, 최근 10일간 외국인이 +256,345주 순매수했어요. FLOWX 퀀트봇 기준으로도 등급 AA(점수 88/100)로 잡혀 있고요. 52주 최저 60,800원 대비 현재가 97,400원은 꽤 올라온 위치지만, 52주 최고 115,800원 대비로는 아직 눌린 구간입니다.

| 지표 | 값 | 한 줄 해석 |

|---|---|---|

| 영업이익 YoY | +8.7% | 완만한 성장 중 |

| 외국인 10일 순매수 | +256,345주 | 외인은 담는 중 |

| PBR | 0.78배 | 순자산보다 저평가 |

| ROE | 8.4% | 업종 평균 수준 |

4. 약세 시나리오 (Bear Case) ⚠️

여기가 보통 블로그에서 잘 빠지는 부분이에요. 저평가 얘기만 하고 끝내면 반쪽짜리거든요.

① 저PBR은 매력이 아니라 ‘이유’일 수도

PBR 0.78배가 매력인지, 아니면 시장이 이 회사 수익성을 못 믿어서 붙은 할인인지 — 솔직히 이 부분은 저도 양쪽 다 그럴듯해서 판단이 쉽지 않아요. ROE 8.4%는 국내 은행 업종 평균 수준이지 특별히 높은 게 아니거든요. 저PBR + 평범한 ROE 조합은 “싸긴 한데 리레이팅 동력이 약한” 전형적 패턴일 수 있어요.

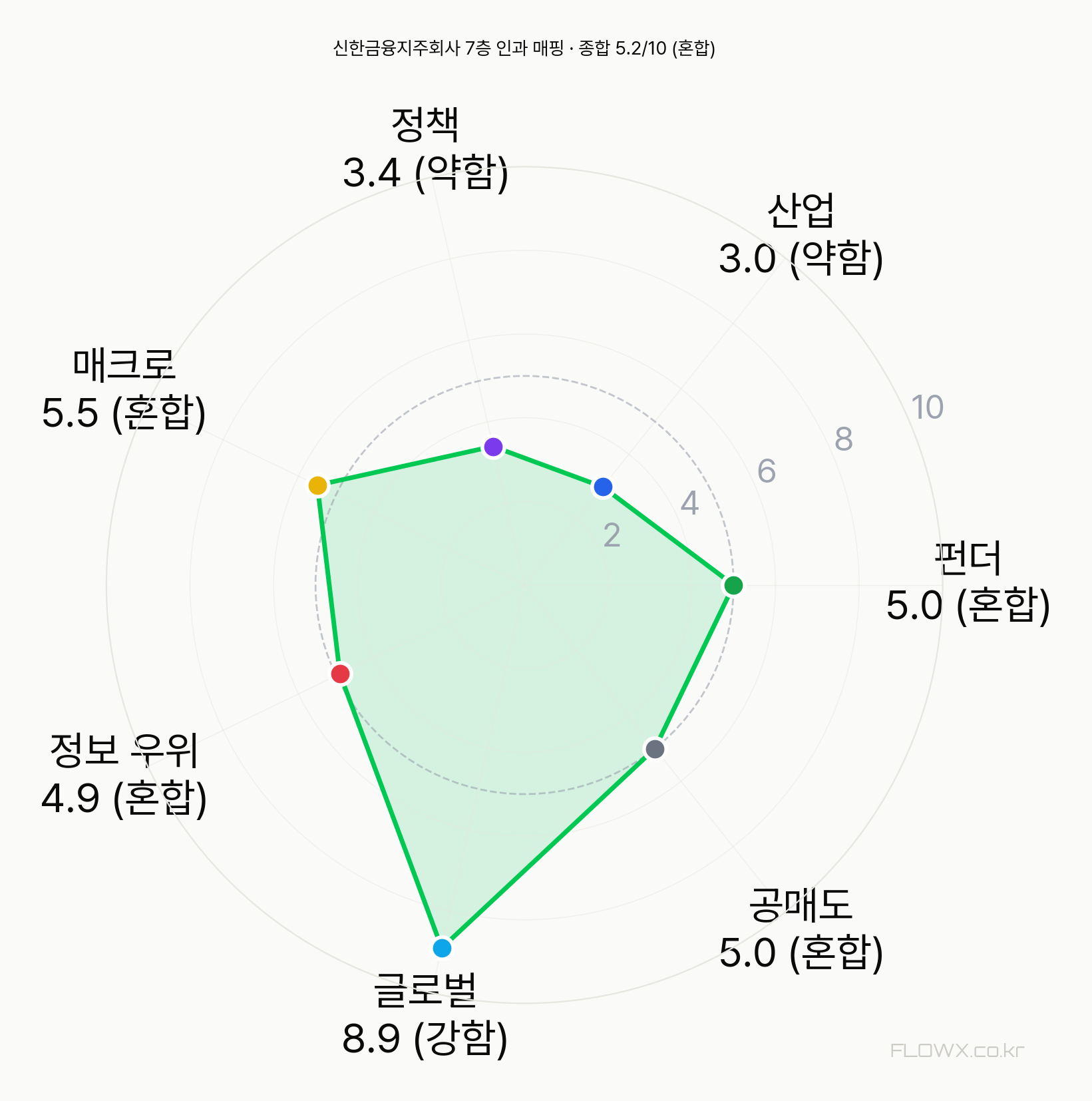

② 산업층·정책층이 생각보다 약하다

어제 새벽에 7층 인과 데이터 뜯어보다가 걸린 게 있는데, 산업층 3.0/10(약함), 정책층 3.4/10(약함)이었어요. 금융 섹터 동종 10개사 대비 산업 매력이 낮게 잡혔고, 규제 리스크도 감지됐거든요. 금융주는 정부 규제(예대금리차 개입, 배당 자제 압박 등)에 늘 노출돼 있어서, 밸류업 수혜와 규제 리스크가 동시에 걸려 있는 구조예요.

③ 기관은 팔고 있다 — 수급 엇갈림

외국인은 +256,345주 사는데 기관은 -609,778주 팔고 있어요. 스마트머니 데이터로도 기관 5일 -644억 / 외국인 5일 +558억으로 방향이 정반대죠. 여기에 MACD 음전환까지 겹쳤고요. 한쪽이 확실히 옳다고 말하기 애매한, 전형적인 눈치싸움 구간이에요.

솔직히 이 가격에 제 돈으로 한 번에 넣으면 잠이 올까 싶어요. 기관 매도가 마무리될 때까지는 좀 지켜봐야 할 것 같더라고요.

5. 밸류에이션 — PBR 0.78배가 진짜 의미하는 것 📊

표면 숫자부터 정리할게요. (기준일 2026-07-01)

| 항목 | 값 |

|---|---|

| 현재가 | 97,400원 (+1.04%) |

| 시가총액 | 461,839억원 (약 46조원) |

| PER | 9.28배 |

| PBR | 0.78배 |

| ROE | 8.4% |

| 52주 범위 | 60,800 ~ 115,800원 |

| EPS | 10,486원 |

PER 9.28배. 삼성전자가 대략 10배대, 성장주들이 30~50배 하는 걸 생각하면 금융지주는 원래 낮게 거래되는 업종이에요. 그러니 이 숫자 자체가 저평가 신호라기보단 “이 저평가가 계속 이어질지, 아니면 재평가될지”가 관찰 포인트인 거죠.

여기서 제가 공부 노트에 적어둔 게 있는데, 펀더멘털은 ‘혼조’, 수급은 ‘엇갈림’이라 관찰 판정은 “판정 보류”(공부 노트 라벨)로 잡혀 있어요. 매출 보합 + 영업이익 소폭 성장이라 펀더가 뚜렷한 방향을 안 주고, 외인 매집·기관 매도로 수급도 갈렸거든요. 이럴 땐 다음 분기 실적이랑 누적 수급이 채워질 때까지 기다리는 게 맞더라고요.

뉴스 보도에 따르면 애널리스트 20명 평균 관심 가격대가 12만원대라는 얘기도 있는데, 이건 어디까지나 보도된 컨센서스일 뿐 제가 만드는 숫자가 아니에요. 저는 여기에 제 관심 가격대를 얹지 않을 거예요. 다음 체크 포인트는 2027년 1월 15일 예상 4Q 실적발표입니다.

6. 경쟁 구도 한눈에

비교 시장은 국내 4대 금융지주로 좁혀서 볼게요. 증권·보험까지 넓히면 비교가 흐려지거든요.

| 회사 | 포지션 | 강점 | 약점 |

|---|---|---|---|

| 신한금융지주 | 은행+카드 강자 | 1위 카드사(신한카드), 비은행 포트폴리오 균형 | ROE 평균 수준, 뚜렷한 차별화 부족 |

| KB금융 | 리딩뱅크 경쟁 | 자산 규모 1위급, 안정적 이익 체력 | 비은행 M&A 부담 |

| 하나금융 | 외환·기업금융 강점 | 높은 주주환원 성향, 외환 경쟁력 | 은행 편중도 상대적 높음 |

| 우리금융 | 추격 그룹 | 증권사 인수로 포트폴리오 확장 중 | 비은행 부문 상대적 약세 |

핵심 한 줄 정리하면, 신한의 해자는 1위 카드사(신한카드)와 비은행 포트폴리오의 균형이에요. 은행에만 의존하지 않는다는 게 강점이죠. 다만 4대 지주 다 비슷한 밸류업 스토리를 밀고 있어서, “왜 하필 신한이냐”에 대한 확실한 답은 아직 약한 편이라고 봐요.

FLOWX 봇 관찰 요약

7일 전 기준

- 퀀트봇: 등급 AA, 관찰 점수 88/100

- 단타봇 기술 체크: 관망 (RSI 47.9, ADX 20.1, 볼린저 0.35, 20일선 대비 -2.6%)

- 스마트머니: 외국인 연속유입 (기관 5일 -644억 / 외국인 5일 +558억)

- 수급 종합: 등급 A+ (점수 85)

7. 모니터링 포인트 (트리거)

출근길 지하철에서 정리한 체크리스트예요. 📌

🟢 상방 트리거

- 2027-01-15 예상 4Q 실적발표 — 순이익·배당·자사주 규모 확정 여부 (Forward Catalyst 등록됨)

- 자사주 매입·소각 규모 공식 발표 (뉴스상 5천억 전망의 확정 여부)

- 기관 매도세 종료 + 외국인 순매수 지속

🔴 하방 트리거

- 금융당국 배당·예대금리차 규제 강화 (정책층 3.4/10 약함)

- 기관 매도 지속 + MACD 음전환 심화

- ROE 개선 실패 → 저PBR 할인 고착화

8. 결론 — 누구에게 어떤 종목인가

정리해볼게요. 시나리오 확률로 보면 강세 20% / 안정 30% / 조정 30% / 약세 20%로, 위아래가 팽팽한 중립 구간이에요. 7층 종합 점수도 5.2/10(혼합)으로 딱 중간이고요.

적합할 수 있는 분 — 배당과 저PBR 재평가를 길게 기다릴 수 있는 분, 변동성 낮은 금융주로 포트폴리오 안정판을 깔고 싶은 분. 밸류업 정책의 장기 수혜를 믿는 분이라면 관찰 대상이 될 만해요.

적합하지 않은 분 — 단기 급등 모멘텀을 원하는 분. ROE가 평범해서 확 튀어오를 재료가 지금은 약하거든요.

회사 동료가 “신한지주 어때?” 하고 물으면 저는 이렇게 답할 것 같아요. “싸긴 싼데, 기관이 왜 파는지랑 다음 분기 실적을 먼저 보고 판단하자.” 제 자본 일부로 굴린다면 한 번에 안 들어가고, 기관 매도가 잦아드는지 + 외국인 누적 수급이 유지되는지를 확인한 뒤 분할로 접근하는 그림이에요. 지금 당장 확신을 갖고 풀로 넣기엔 판단 근거가 좀 부족하더라고요.

제가 다음에 확인할 데이터는 딱 두 개예요. ① 2027년 1월 4Q 실적발표에서 나올 펀더 방향, ② 외국인·기관 5~20일 누적 수급. 이 둘이 채워지면 “판정 보류”였던 노트를 다시 열어볼 생각입니다. 여기까지가 제가 본 그림이에요. ✨

출처: 신한금융지주 공시(DART), 각 언론 보도(뉴스1·하나증권 리포트 인용분), Investing.com 컨센서스, FLOWX 봇 관찰 데이터. 종목 분석은 자기 돈을 쓰는 사람의 마지막 검증 책임이 가장 큽니다.

/10

혼합

펀더

혼합

PER 9.3배

산업

약함

금융(증권/보험) 섹터, 동종 10개사 대비

정책

약함

규제 리스크 감지

매크로

혼합

금리 동결 (2.5%), KOSPI -2.0%, US SPY +0.8%

정보 우위

혼합

외인 62%, 외인 순매수

글로벌

강함

SPY +0.8%, QQQ +1.7%

공매도

혼합

공매도 데이터 없음

Forward Catalyst

2027-01-15 · 4Q 실적발표 예상

시나리오 확률 매트릭스

종합 점수 기반 4개 시나리오 분포 — [표현 제거] 아님

20%

30%

30%

20%

1.0:1

보수적 관찰

1차 지지 92,530원 (-5%)

2차 지지 87,660원 (-10%)

1차 저항 107,140원 (+10%)

2차 저항 116,880원 (+20%)

신한금융지주회사 투자포인트 간단 요약

- PBR 0.78배·PER 9.28배로 순자산보다 저평가된 4대 금융지주

- 밸류업 정책·자사주 매입 기대 vs ROE 8.4% 평범한 수익성

- 외국인 순매수 vs 기관 매도 — 수급 엇갈림에 판정 보류

지금 당장 확신을 갖고 풀로 넣기엔 판단 근거가 부족한 구간이라, 다음 분기 실적과 외국인·기관 누적 수급을 먼저 확인한 뒤 분할로 접근하는 그림이 안전해 보입니다.

FLOWX 위클리 뉴스레터

매주 핵심 종목 분석 + 봇 시그널 요약을 이메일로 받아보세요.

외국인·기관 수급, AI 시그널, 섹터 히트맵 — 모든 데이터를 무료로.