2026-06-30 기준 데이터

본 글은 공부 목적의 정리이며, 매수·매도 추천이 아닙니다.

안녕하세요, FLOWX입니다. 어제 새벽에 IR 자료 보다가 기아 숫자 하나가 계속 걸려서 오늘 정리해봅니다. PER은 8배도 안 되게 싼데 영업이익은 1년 전보다 -28% 빠졌거든요. 싼 건지, 싼 데 이유가 있는 건지 한 시간 정도 파봤어요.

1. 한 줄 요약

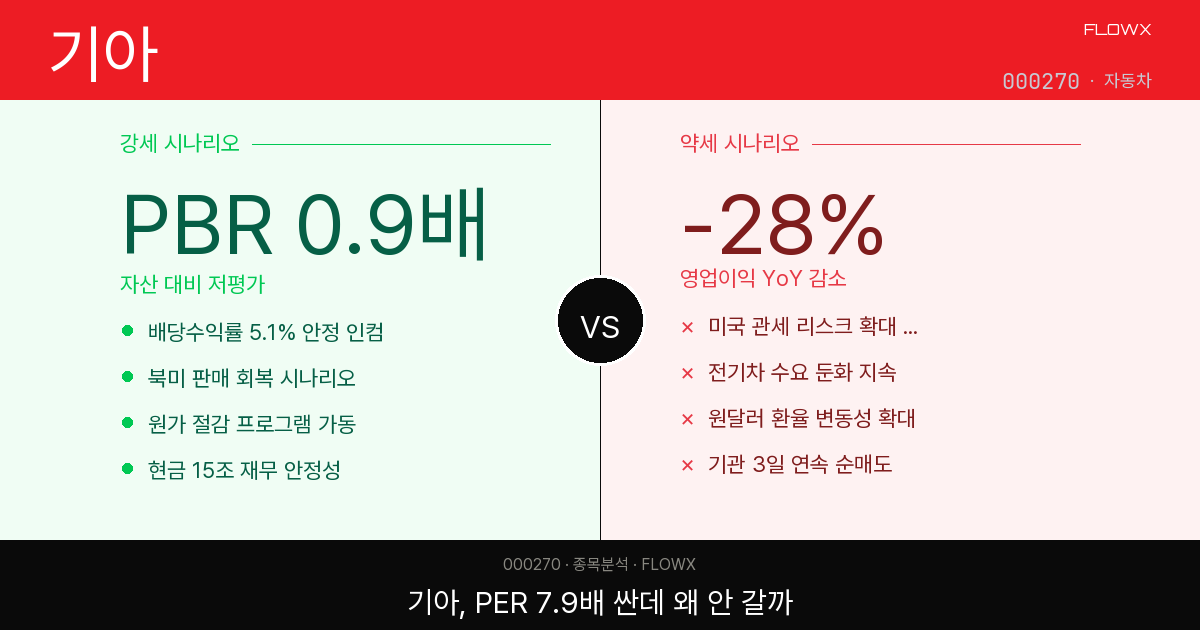

기아는 PER 7.86배, PBR 0.88배로 표면상 굉장히 싸 보이는 완성차 회사입니다. 국내 점유율 사실상 1위에 글로벌로도 잘 팔죠. 근데요. 영업이익 YoY -28.3%라는 숫자가 그림자처럼 붙어 있어요. 강세 논리(밸류·현금창출력·배당)도 분명하고, 약세 논리(관세·환율·이익 감소)도 만만치 않은 딱 반반 종목입니다. 개인적으로는 이런 종목이 제일 판단하기 어려워요.

2. 회사 개요 — 정확히 뭘 파는 회사인가

기아는 현대자동차그룹 산하 완성차 제조사예요. 스포티지·쏘렌토 같은 SUV, K5 세단, 그리고 EV3·EV5 같은 전기차까지 만듭니다. 정보봇 코멘터리 기준으로 국내 승용차 점유율이 약 40% 수준으로 사실상 1위고, 북미·유럽·인도까지 글로벌 무대에서 뛰는 회사죠.

지배구조가 좀 특이한데, 최대주주가 현대자동차로 36.99%(2026-04-07 기준)를 들고 있어요. 그다음이 국민연금공단 6.61%(2024-08-05 기준)고요. 그러니까 형제 회사인 현대차가 삼분의 일 넘게 쥐고 있는 구조예요. 이게 좋은 점은 그룹 차원의 안정성이고, 애매한 점은 소수주주 입장에서 그룹 이익이 우선시될 여지가 있다는 거죠.

퇴근하고 한 시간 정도 봤는데, 흔히 블로그에서 “기아 영업이익률 두 자릿수”라고 인용하는 걸 종종 봐요. 근데 그건 2024년 얘기고, DART 검증 기준으로는 영업이익률 8.0%입니다. 2024년 대비 눈에 띄게 떨어진 숫자예요. 이 지점을 뭉개고 넘어가면 안 되더라고요.

3. 강세 시나리오 (Bull Case) 💪

① 밸류에이션이 진짜 싸긴 하다 ✅

PER 7.86배, PBR 0.88배. 이게 확정된 시세 숫자예요(2026-07-01 기준). PBR 0.88배는 회사 순자산보다 시가총액이 더 싸다는 뜻이거든요. 자동차처럼 사이클 타는 업종이라 원래 저PER이 흔하긴 한데, 그걸 감안해도 낮은 편이에요.

ROE 12.3%도 확정 숫자입니다. 자기자본 대비 12% 넘게 벌어들이는 회사가 PBR 0.88배에 거래된다는 건, 자산 효율은 괜찮은데 시장이 미래 이익을 보수적으로 보고 있다는 거죠.

② 재무 체력이 탄탄하다 ✅

부채비율 61.8%. 자기자본 1원당 빚이 0.6원 수준이에요. 자동차 회사치고 상당히 건전한 재무구조예요. 재무팀 출신이라 이 숫자가 특히 눈에 들어오는데, 경기 나빠져도 버틸 체력이 있다는 뜻이거든요.

③ 미래 축에 동시 베팅 ⚠️(확정 아님)

정보봇 자료 보면 기아는 전기차(EV)·PBV(목적 기반 차량)·SDV(소프트웨어 정의 차량)에 동시에 걸고 있어요. 특히 2025년 나온 중형 PBV ‘PV5’는 물류·배송 시장을 겨냥한 모델이고, 연 15만 대 규모 전용 공장까지 갖췄다고 하죠. 다만 이건 아직 성과로 확정된 게 아니라 진행 중인 스토리예요. 매출 기여도가 실제로 얼마나 될지는 지켜봐야죠.

④ 수급 — 외국인 매수 ✅

최근 10일 외국인 순매수 +463,071주. FLOWX 봇 관찰 데이터로도 외국인이 3일 연속 순매수 중이에요. 글로벌층 점수가 7층 분석에서 8.9/10으로 가장 강하게 나온 것도 이 흐름과 맞물리는 부분이고요.

4. 약세 시나리오 (Bear Case) ⚠️

여기가 보통 블로그에서 빠지는 핵심이에요. 싸다는 얘기만 하고 왜 싼지는 잘 안 다루거든요.

① 영업이익 -28.3%, 이게 제일 무섭다

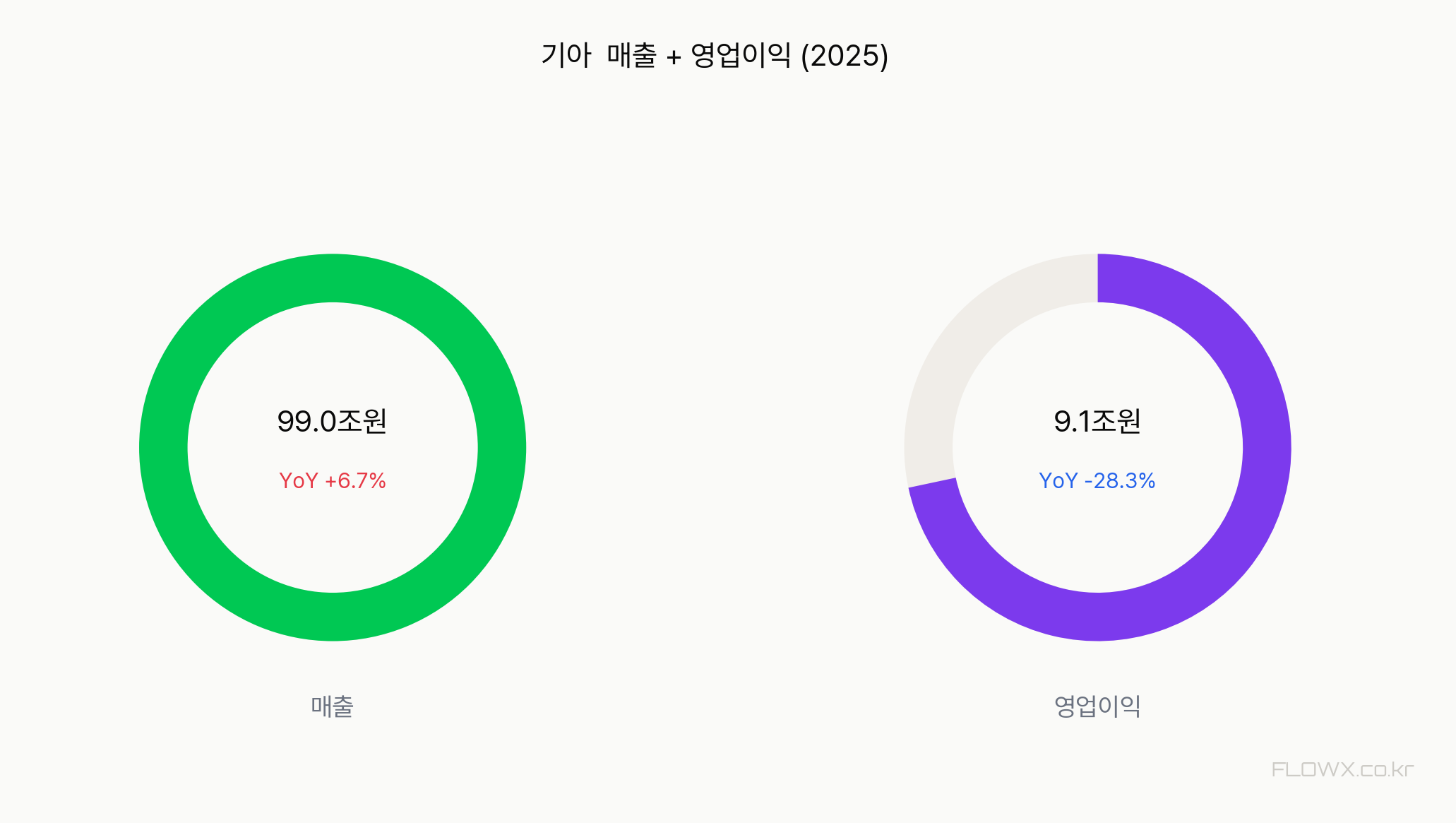

다시 볼게요. 매출은 YoY +6.2%로 늘었는데 영업이익은 -28.3%. 매출은 커졌는데 이익이 확 쪼그라들었다는 거예요. 정보봇 코멘터리 기준으로 2024년 영업이익률 약 11.8%에서 2025년 8.0%로 떨어진 셈이죠. 직장인 입장에서 보면 이 구조가 좀 무서운 게, “많이 팔았는데 남는 게 줄었다”는 건 마진이 깨지고 있다는 신호거든요.

② 미국 관세 리스크

기아 최대 시장이 북미예요. 섹터 뉴스 보도에 따르면 한국산 자동차 관세가 기존 무관세에서 15%로 전환되는 이슈가 있었고, 이게 “경쟁력 약화” 우려로 부각됐다고 하죠. 이미 2025년 이익이 빠진 배경 중 하나로 지목되고 있어요. 이건 회사가 컨트롤할 수 없는 외부 변수라 더 껄끄러워요.

③ 환율 변동성

달러·유로·인도 루피 등 여러 통화로 매출을 올리는 구조라, 원화가 강세로 돌아서면 환산 손실이 나요. 환율 하나에 수천억이 오르내릴 수 있는 구조라는 게 정보봇 설명이고, 이건 자동차 수출 기업 공통의 숙제죠.

④ 기관 매도

외국인은 사는데 기관은 최근 10일 -859,183주 순매도예요. 수급이 엇갈리고 있죠. 여기서 하나 짚고 넘어갈 게 있어요. FLOWX 봇의 펀더멘털×수급 괴리 관찰에서 이 구간은 “판정 보류”(공부 노트 라벨)로 나왔어요. 펀더멘털은 혼조(매출↑, 이익↓), 수급도 엇갈림(외인↑, 기관↓)이라 방향을 단정하기 어려운 국면이라는 뜻이에요. 솔직히 이 부분은 저도 양쪽 다 그럴듯해서 좀 더 파봐야 할 것 같아요.

5. 밸류에이션 — PER이 진짜 의미하는 것 📊

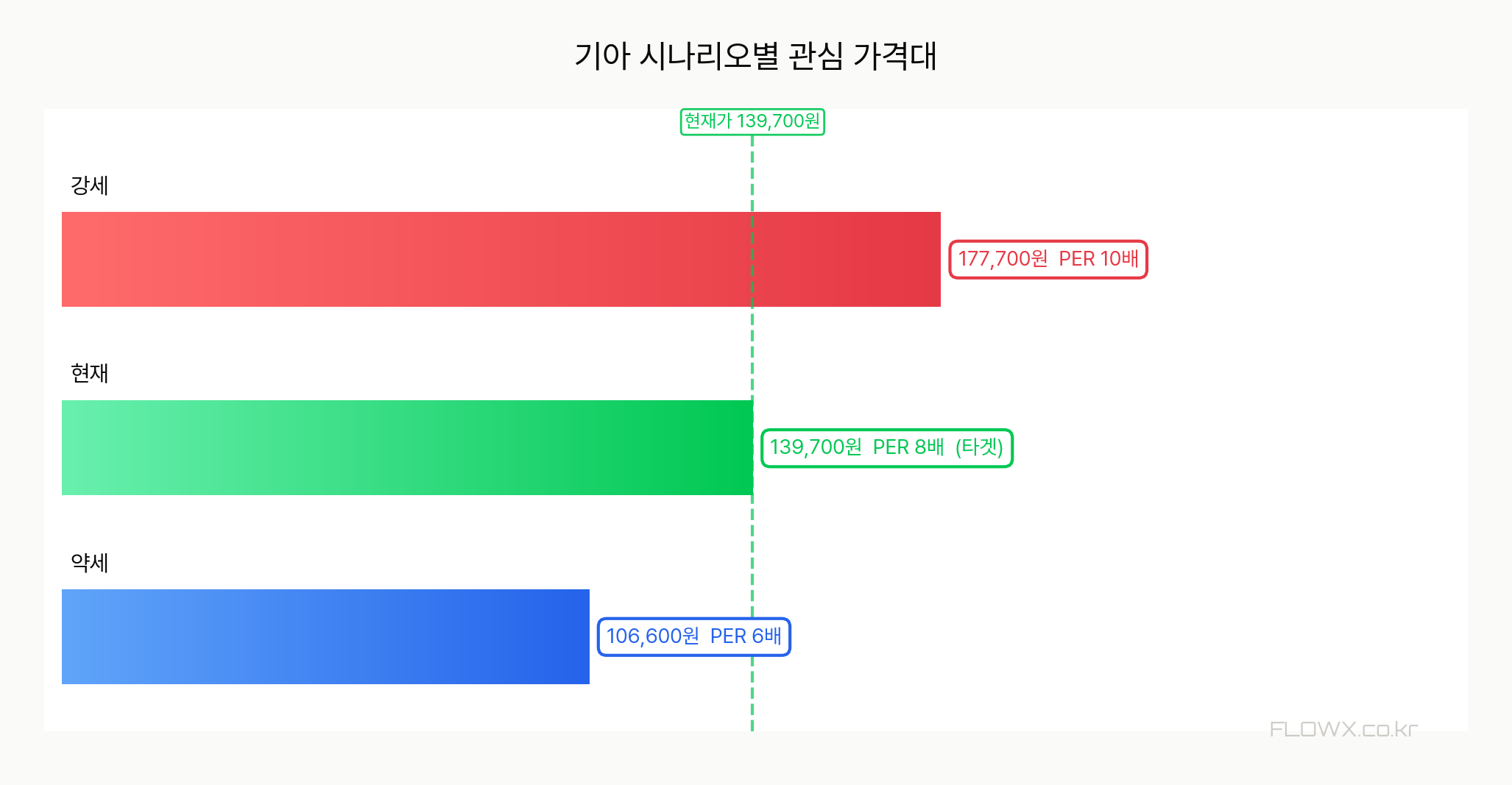

표면 숫자부터 정리할게요(2026-07-01 기준).

| 항목 | 값 | 메모 |

|---|---|---|

| 현재가 | 139,700원 | -0.64% |

| 시가총액 | 545,407억원 | 약 54.5조원 |

| PER | 7.86배 | 사이클 감안해도 낮음 |

| PBR | 0.88배 | 순자산보다 싼 가격 |

| 52주 범위 | 97,000~212,500원 | 고점 대비 약 34%↓ |

시가총액 54.5조원. 코스피 대형주 사이즈고, EPS는 17,772원이에요. 현재가를 EPS로 나눠보면 PER 7.9배 근처가 나오죠. 계산이 딱 맞아요.

근데 잠깐. PER 7.86배가 싸다는 건 “현재 이익 기준”이에요. 문제는 그 이익이 -28% 빠진 뒤의 숫자라는 거죠. 만약 관세·환율 때문에 이익이 더 빠지면 PER은 자동으로 올라가요(주가가 그대로여도 E가 줄면 PER↑). 지금 주가가 이미 반영하고 있는 가정은 “이익이 여기서 크게 더 나빠지진 않는다” 정도로 보여요. 그 가정이 깨지면 싸 보이던 게 안 싸질 수 있죠.

참고로 뉴스 보도에 따르면 애널리스트 30명 평균 관심 가격대가 230,067원이라는 언급이 있는데, 이건 제가 판단할 수치가 아니라 그냥 시장 기대치 참고용으로만 남겨둘게요. FLOWX는 관심 가격대를 제시하지 않습니다.

다음 체크 포인트는 2027년 1월 15일 예상되는 4분기 실적 발표예요. 이익이 바닥을 찍고 도는지 여기서 확인해야죠.

6. 경쟁 구도 한눈에

비교 시장은 글로벌 완성차(승용·전기차)로 좁혀서 볼게요. 동종비교 VERIFIED 데이터가 비어 있어서 PER 수치 비교는 생략하고, 포지션 위주로 정리합니다.

| 회사 | 포지션 | 강점 | 약점 |

|---|---|---|---|

| 기아 | 가성비+디자인 완성차 | SUV·하이브리드 라인업, 낮은 밸류, 건전한 재무 | 북미 관세 노출, 이익 감소 |

| 현대자동차 | 그룹 맏형·프리미엄 지향 | 제네시스·규모의 경제, 최대주주로서 시너지 | 기아와 시장 겹침, 동일 관세 리스크 |

| 테슬라 | 전기차 선도 | SDV·소프트웨어 생태계, 브랜드 | 가격 경쟁 심화, 밸류 부담 |

| 토요타 | 글로벌 볼륨 1위 | 하이브리드 원조, 압도적 판매량 | 전기차 전환 속도 논란 |

핵심 한 줄. 기아의 해자는 디자인·가성비·SUV 라인업이에요. 근데 전기차·SDV 같은 미래 시장에서는 테슬라 같은 소프트웨어 강자와 붙어야 하고, 관세라는 외부 변수까지 얹혀 있어서 만만한 싸움은 아니죠.

FLOWX 봇 관찰 요약

14일 전 기준

- 퀀트봇: 등급 AA, 관찰 점수 100/100

- 단타봇 기술 체크: 지지선 접근 (RSI 40.9, ADX 17.2, 볼린저 0.26, 20일선 대비 -7.6%)

- 스마트머니: 외국인 연속유입 (기관 5일 -318억 / 외국인 5일 +1,358억)

- 외국인 순매수 전체 12위

- 수급 종합: 등급 A (점수 35)

7. 모니터링 포인트 (트리거)

제가 계속 돌아가 보는 부분은 여기예요. 지난 주말 공시 훑어보면서 트리거를 이렇게 나눠봤어요.

상방 트리거 💪

- 2026-10-16 오전 기준 지표 확인 — 이익 회복 신호 여부

- 2027-01-15 예상 4분기 실적 발표 — 영업이익 바닥 통과 확인 시

- 미국 관세 완화·해소 소식

- PV5 등 PBV 판매 실적 가시화

하방 트리거 ⚠️

- 관세율 추가 인상 또는 원화 강세 전환

- 다음 분기 영업이익 추가 감소

- 기관 순매도 지속 + 외국인 매수 전환 소진

8. 결론 — 누구에게 어떤 종목인가

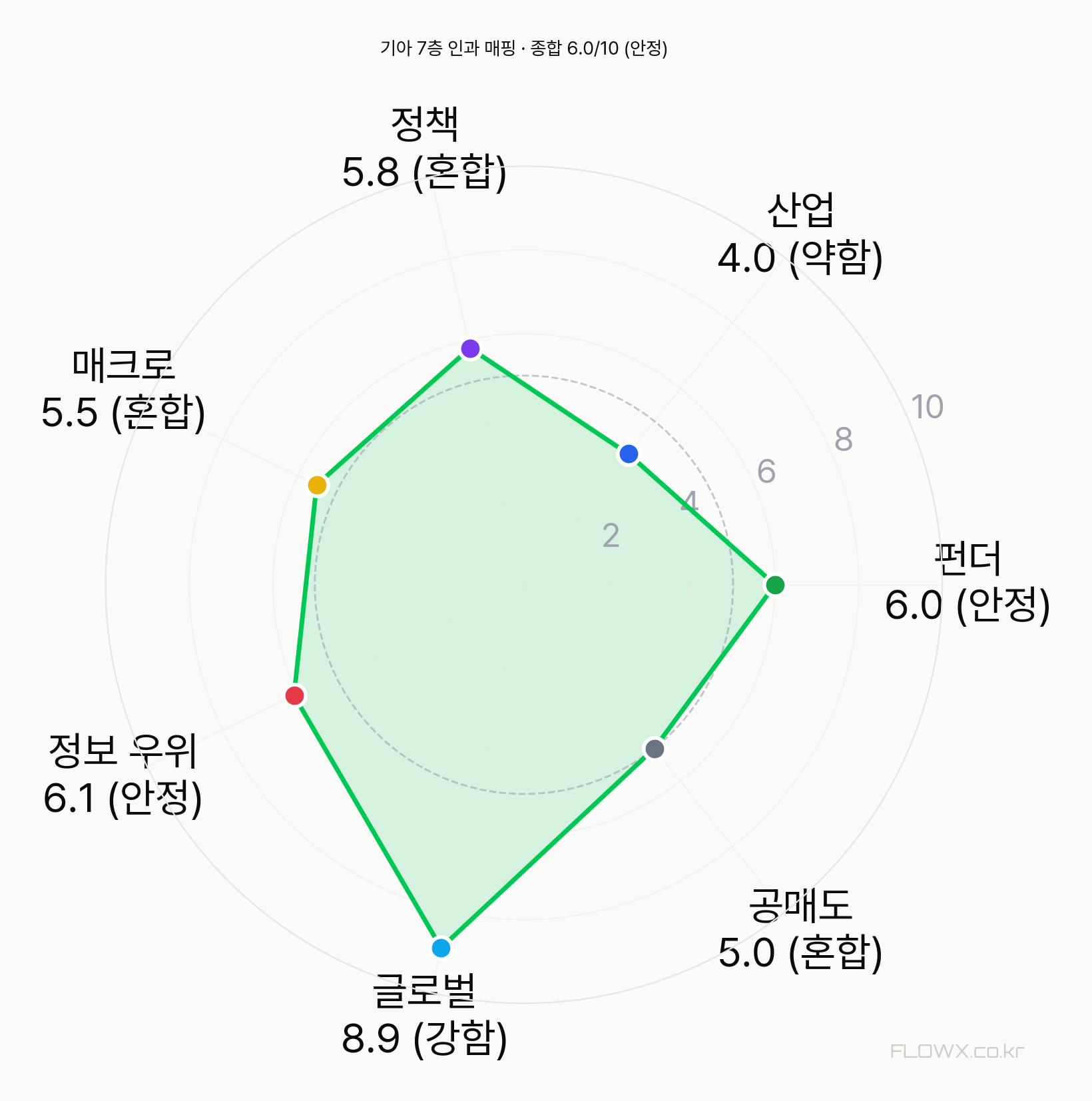

7층 인과 매핑 종합 점수가 6.0/10(안정)으로 나왔어요. 글로벌층은 8.9로 강한데 산업층은 4.0으로 약하게 나온 게 이 종목의 딜레마를 잘 보여주죠. 시나리오 확률로 보면 안정(30%)과 조정(30%)이 가장 두껍고, 강세·약세가 각각 20%예요. 극단보다는 박스권 성격이 강한 셈이죠.

적합할 수 있는 투자자: 낮은 PER·PBR과 건전한 재무를 보고 사이클 회복을 기다릴 수 있는 분. 배당·자산가치 관점의 중장기 관점 투자자.

적합하지 않은 투자자: 단기 모멘텀을 원하는 분. RSI 39.1, MACD 음전환 상태라 지금 당장 급등 재료는 약해요.

회사 동료가 이거 어떠냐고 물어보면 제가 뭐라고 답할까 생각해봤는데요. “싸긴 한데 이익이 왜 빠졌는지를 먼저 봐라, 관세랑 환율이 풀리는지 확인하고 들어가라”고 할 것 같아요. 제가 만약 이 종목을 본다면, 132,233원 지지선 부근에서 한 번에 안 들어가고 분할로 관찰하면서 4분기 실적을 확인하는 쪽으로 접근하겠다 싶어요. 솔직히 이 가격에 제 돈 전부를 한 번에 넣으면 잠이 올까 싶거든요.

정리하면, 저는 이 종목을 관찰 종목으로 두고 다음 두 가지를 채워지길 기다릴 거예요. 첫째, 다음 분기 실적 발표(이익 방향). 둘째, 외국인·기관 5~20일 누적 수급. 이 두 개가 채워져야 지금의 “판정 보류” 구간이 풀리거든요. 여기까지가 제가 본 그림이에요.

출처: 한국거래소 시세, DART 전자공시(2025 기준), FLOWX 자체 봇 관찰 데이터, 관련 뉴스 보도. 종목 분석은 자기 돈을 쓰는 사람의 마지막 검증 책임이 가장 큽니다.

/10

안정

펀더

안정

영업이익 YoY -28% 감소, PER 7.9배

산업

약함

자동차 섹터, 동종 10개사 대비

정책

혼합

정책 영향 중립

매크로

혼합

금리 동결 (2.5%), KOSPI -2.0%, US SPY +0.8%

정보 우위

안정

외인 39%, 현대자동차 37.0% 신규, 외인 순매수

글로벌

강함

SPY +0.8%, QQQ +1.7%

공매도

혼합

공매도 데이터 없음

Forward Catalyst

2026-10-16 · 오전 기준

2027-01-15 · 4Q 실적발표 예상

시나리오 확률 매트릭스

종합 점수 기반 4개 시나리오 분포 — [표현 제거] 아님

20%

30%

30%

20%

1.0:1

관찰

1차 지지 132,715원 (-5%)

2차 지지 125,730원 (-10%)

1차 저항 153,670원 (+10%)

2차 저항 167,640원 (+20%)

기아 투자포인트 간단 요약

- PER 7.86배·PBR 0.88배로 표면상 싸고 부채비율 61.8%로 재무 건전

- 매출 +6.2% 늘었는데 영업이익 -28.3% 감소 — 관세·환율이 배경

- 외국인 매수 vs 기관 매도로 수급 엇갈림, 펀더멘털도 혼조라 ‘판정 보류’ 구간

관찰 종목으로 두고 다음 분기 실적(이익 방향)과 외국인·기관 5~20일 누적 수급 두 가지가 채워지길 기다릴 구간입니다. 지금은 ‘판정 보류’가 가장 정직한 라벨이에요.

FLOWX 위클리 뉴스레터

매주 핵심 종목 분석 + 봇 시그널 요약을 이메일로 받아보세요.

외국인·기관 수급, AI 시그널, 섹터 히트맵 — 모든 데이터를 무료로.