2026-07-01 기준 데이터

본 글은 공부 목적의 정리이며, 매수·매도 추천이 아닙니다.

1. 한 줄 요약

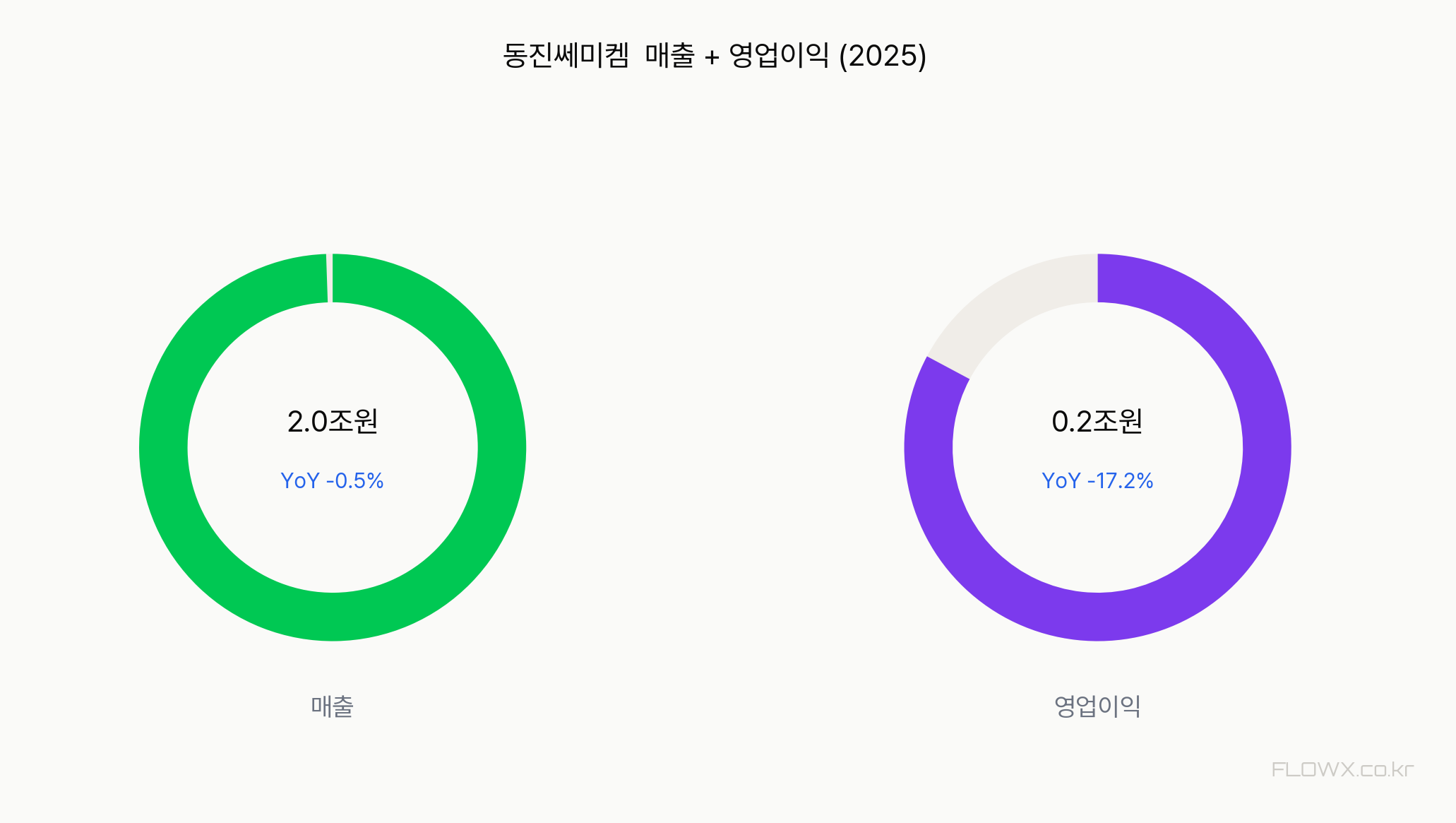

동진쎄미켐. 반도체 회로를 ‘그리는’ 데 꼭 필요한 포토레지스트(PR, 특수 감광 잉크) 만드는 회사죠. 3D NAND용 KrF PR 세계 점유율 1위라는 확실한 무기가 있어요. 근데 이게 좀 묘한 게, 무기는 강한데 최근 영업이익은 YoY -17.2%로 줄었습니다.

강세 논리(AI→NAND 고단화→PR 수요)도 그럴듯하고, 약세 논리(이익 감소 + PER 22배 부담)도 만만치 않아요. 한마디로 양쪽 다 살아있는 종목입니다. 그래서 저도 FLOWX 관찰 요약을 ‘관찰 종목‘으로 두고 봤어요. 참고 점수는 -10, 딱 중립이더라고요.

2. 회사 개요 — 정확히 뭘 파는 회사인가 🔍

한 1년째 이 종목 추적 중인데, 매번 헷갈리는 게 사업 구조예요. 정리하면 이렇습니다.

동진쎄미켐의 핵심은 반도체용 포토레지스트(PR)입니다. 웨이퍼 위에 PR을 바르고 빛을 쬐어 회로 패턴을 찍는 방식인데, PR 없으면 반도체 공장이 하루도 못 돌아가요. 정보봇 코멘터리 기준 전체 매출의 약 67%가 이 반도체용 PR에서 나온다고 합니다. 나머지는 OLED·LCD 디스플레이 소재, 신발·자동차 내장재용 발포제, 그리고 요즘 뜨는 2차전지용 CNT(탄소나노튜브) 도전재로 구성돼요.

비중 % 부분은 봇 코멘터리 수치라 참고만 하시고, ‘주력은 반도체 PR, 나머지는 디스플레이·발포제·2차전지 소재’ 정도로 기억하시면 됩니다.

① 지배구조

지분 구조는 깔끔한 편이에요. VERIFIED 데이터 기준으로 보면,

- 동진홀딩스: 34.54% (2026-01-30 기준, 최대주주)

- 미래에셋자산운용: 5.02% (2026-01-21)

- 김영선 부회장: 보유 0주

지난 주말 공시 훑어보면서 봤는데, 동진홀딩스가 2024년 12월엔 34.97%였다가 2026년 1월엔 34.54%로 살짝 줄었더라고요. 지주사가 최대주주로 확실히 잡고 있는 구조라 오너십은 안정적이에요.

3. 강세 시나리오 (Bull Case) 💪

여기서부터가 진짜 재미있어요. 강세 논리의 핵심 연결고리는 이거예요.

AI 데이터센터 → NAND 고단화 → PR 수요 폭증.

AI 서버 돌리려면 데이터 저장할 낸드플래시가 대량으로 필요하죠. 요즘 낸드는 층을 수백 층씩 쌓는 3D 고단화로 진화 중이고요. 층이 높아질수록 PR을 더 많이, 더 정밀하게 써야 합니다. 그런데 동진쎄미켐이 3D NAND용 KrF PR 세계 1위라는 거예요. AI 투자가 늘수록 수혜 폭이 커지는 구조인 셈이죠.

① 확정된 사실 (✅) vs 아직 아닌 것 (⚠️)

- ✅ 3D NAND용 KrF PR 세계 점유율 1위 포지션 — 시장에서 인정받는 해자

- ✅ ROE 8.5% — VERIFIED 기준, 소재주치고 나쁘지 않은 수익성

- ✅ 부채비율 82.1% — 재무 건전성 양호한 편

- ⚠️ 하반기 실적 V자 회복 — 봇 코멘터리상 회복 흐름 언급 있으나, 미래 수치라 확정 아님

- ⚠️ 소재 국산화 수혜 — 방향성은 맞지만 구체적 매출 반영은 확인 필요

② 실적 흐름 (VERIFIED 기준)

| 항목 | 값 (DART 검증) | 비고 |

|---|---|---|

| 매출 (억원) | 11,941.4 | YoY 보합권 |

| 영업이익 (억원) | 1,724.5 | YoY -17.2% |

| 영업이익률 | 14.4% | 소재주 준수 |

| ROE | 8.5% | 양호 |

매출 약 1조 1,941억원. 이익은 1,724억원. 영업이익률 14.4%면 소재 기업치고 괜찮은 편이에요. 근데 이익이 전년 대비 17% 줄었다는 게 걸리죠. 이 얘긴 아래 약세 파트에서 더 파볼게요.

③ 수급 — 기관이 사고 있어요

어제 새벽에 IR 자료랑 수급 데이터 같이 보다가 알게 된 건데, 최근 10일 기관이 +399,654주 순매수했어요. FLOWX 스마트머니 데이터 기준으로도 기관 5일 +148억이라 국내 기관은 하반기 반등에 베팅하는 그림입니다.

4. 약세 시나리오 (Bear Case) ⚠️

이 부분이 보통 블로그에서 빠지는 핵심이에요. 강세만 보면 안 되거든요.

① 이익이 줄었다 — 회복 속도가 관건

영업이익 YoY -17.2%. 반도체 업황 둔화가 이익을 깎은 탓입니다. 문제는 PER 22.38배라는 밸류가 ‘이익이 반드시 반등한다’는 전제 위에 서 있다는 거예요. 만약 회복이 늦어지면? PER 부담이 그대로 주가 조정으로 이어질 수 있죠.

② 외국인은 팔고 있어요

최근 10일 외국인 -158,868주 순매도. 기관은 사는데 외국인은 나가는 엇갈린 흐름이에요. 외국인은 글로벌 반도체 사이클을 보수적으로 보며 차익을 챙기는 중인 듯한데, 이게 단기 주가 상승의 걸림돌이 될 수 있습니다.

솔직히 이 부분은 저도 양쪽 다 그럴듯해서 판단이 쉽지 않아요. 기관 매수를 ‘저점 신호’로 볼 수도 있고, 외국인 이탈을 ‘사이클 경계’로 볼 수도 있으니까요. 재무팀 출신이라 이 엇갈린 수급이 특히 눈에 들어오는데, 한쪽 손 들기가 애매하더라고요.

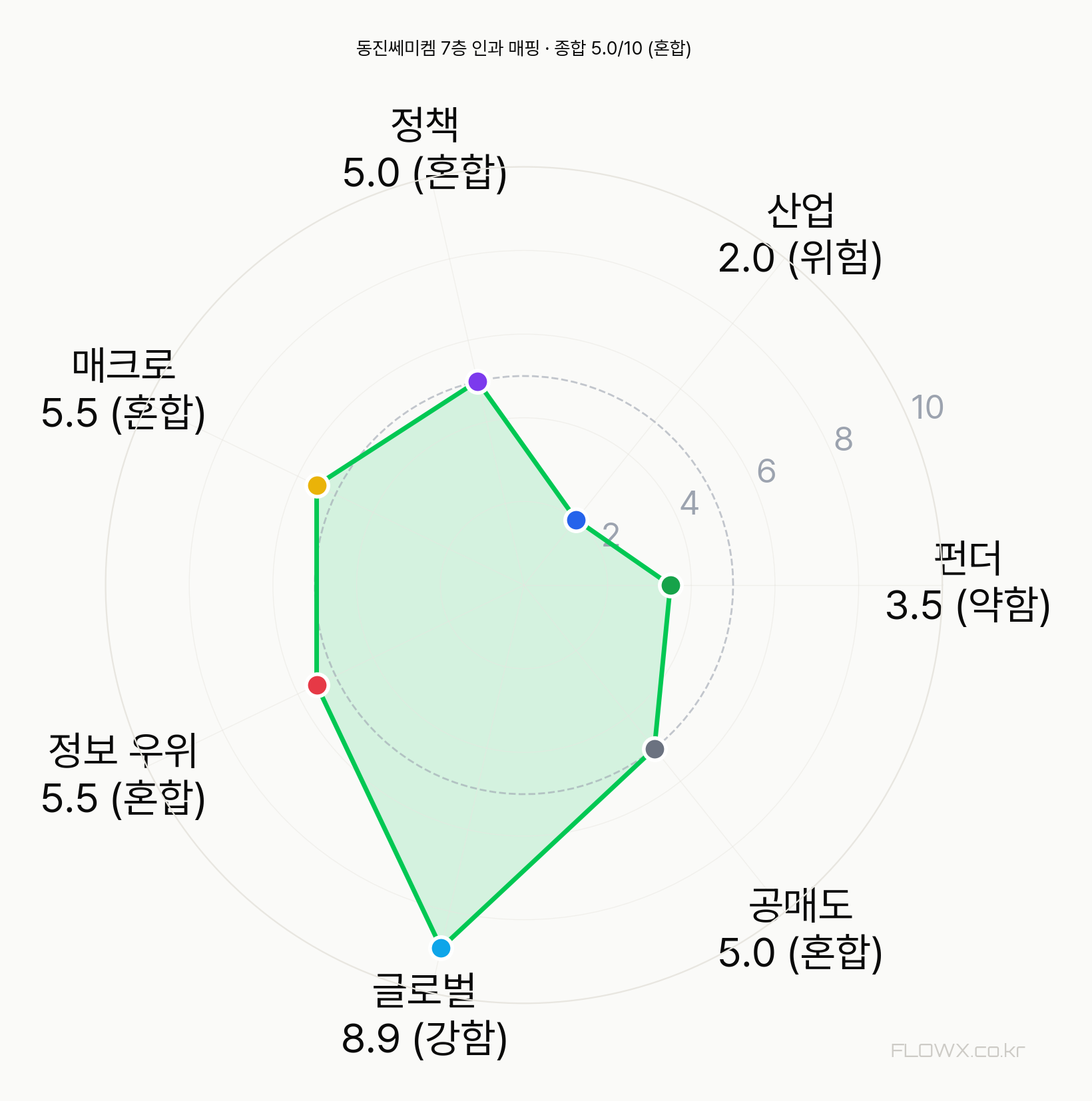

③ 산업층 점수가 낮다

FLOWX 7층 인과 매핑 기준으로 종합 5.0/10인데, 그 안에서 산업층이 2.0/10(위험)으로 제일 낮아요. 펀더층도 3.5/10(약함)이고요. 반대로 글로벌층은 8.9/10(강함)이라 미국 증시(SPY +0.8%, QQQ +1.7%)가 받쳐주는 그림이에요. 국내 산업 사이클은 아직 무겁다는 신호로 저는 읽었습니다.

④ 기술적으로도 쉬어가는 국면

RSI 48.4(중립), MACD 음전환. 20일선 대비 -2.0%. 단기 탄력은 확실히 쉬어가는 구간이에요.

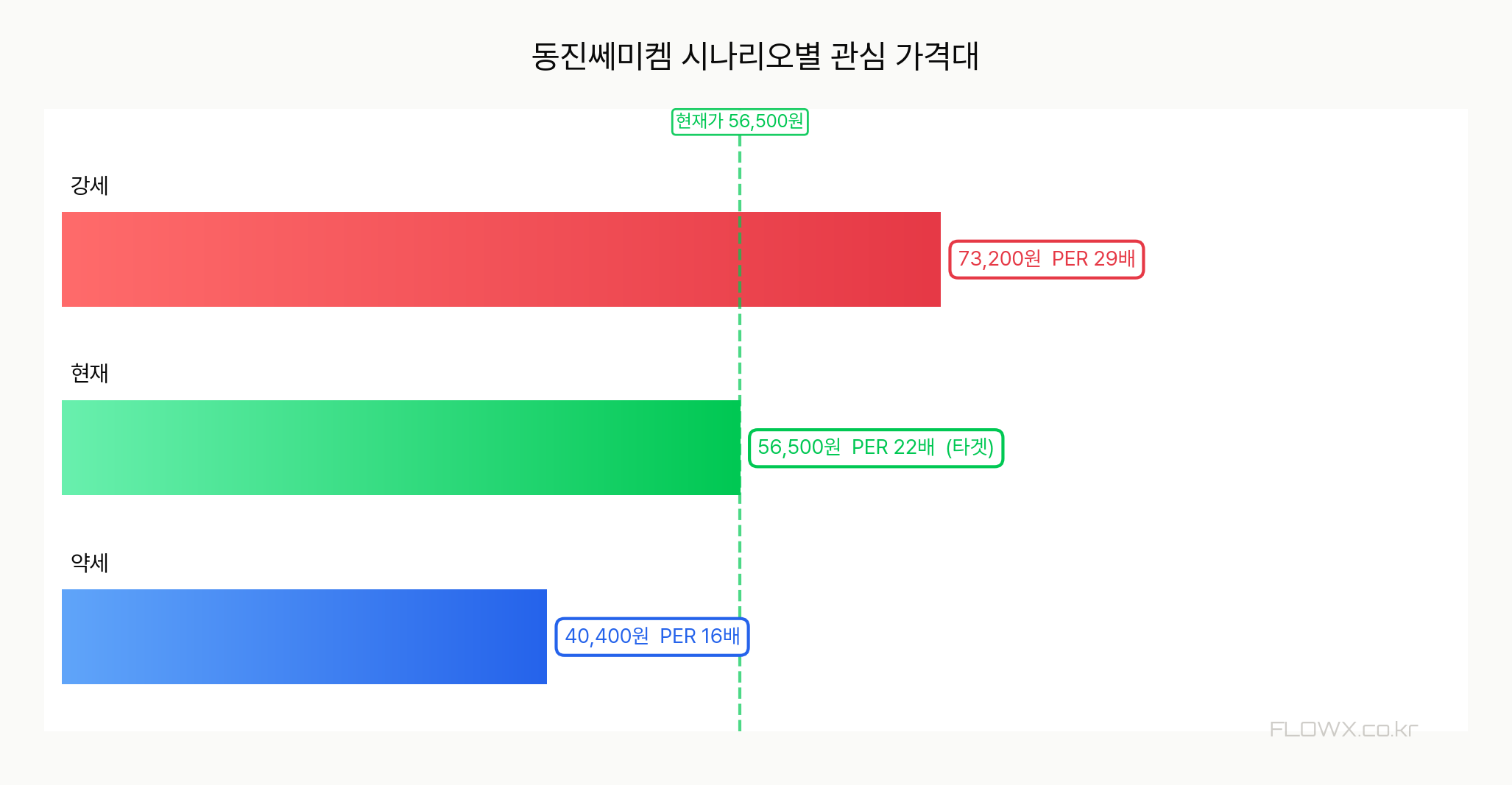

5. 밸류에이션 — PER 22배가 진짜 의미하는 것 📊

표면 숫자부터 보죠 (기준일 2026-07-01).

| 지표 | 값 |

|---|---|

| 현재가 | 56,500원 (-3.09%) |

| 시가총액 | 28,798억원 (약 2.9조원) |

| PER | 22.38배 |

| PBR | 2.56배 |

| 52주 범위 | 27,950원 ~ 72,200원 |

| EPS | 2,525원 |

시총 약 2.9조원. 코스닥 소부장 중견 사이즈예요. 52주 저점 27,950원에서 고점 72,200원까지 왕복이 컸던 종목이라, 지금 56,500원은 딱 그 중간 위쪽 어디쯤이에요.

PER 22.38배. 삼성전자가 10배 안팎, 성숙한 대형주들이 15배 내외인 걸 생각하면 살짝 높은 편이죠. 근데 이건 ‘성장주 프리미엄’으로 볼 수도 있어요. 3D NAND PR 1위라는 성장 스토리가 붙어 있으니까요.

여기서 중요한 건. 현재 주가가 이미 ‘이익 회복’을 어느 정도 반영하고 있다는 점이에요. 이익이 -17% 줄었는데 PER이 22배라는 건, 시장이 앞으로의 반등을 미리 사놨다는 뜻이거든요. 그래서 다음 실적이 시장 기대에 못 미치면 조정 압력이 생길 수 있어요.

다음 체크 날짜는 2027-01-15 4분기 실적발표(예상). 이때 이익 회복이 숫자로 확인되는지가 밸류 정당화의 핵심이에요.

참고로 FLOWX 퀀트봇 기준 등급은 AA(점수 79/100)로 잡혀 있는데, 이건 데이터 출처로만 인용하는 거고 매매 판단은 아닙니다.

6. 경쟁 구도 한눈에

동진쎄미켐의 주 전장은 반도체 포토레지스트(PR) 시장이에요. 특히 3D NAND용 KrF PR이 핵심 세그먼트죠. 이 시장은 일본 업체들이 전통 강자라, 국산화 흐름 속에서 동진이 밀고 올라가는 구도입니다.

| 회사 | 포지션 | 강점 | 약점 |

|---|---|---|---|

| 동진쎄미켐 | 3D NAND KrF PR 1위 | 국산화 수혜, 고객사 밀착 | 이익 감소, 산업 사이클 민감 |

| JSR (일본) | 글로벌 PR 종합 강자 | EUV 등 고부가 라인업 | 국산화 대체 압력 |

| 도쿄오카공업 (TOK) | PR 원천기술 보유 | EUV PR 선두권 | 공급망 다변화 리스크 |

| 신에츠화학 (일본) | 소재 종합 대기업 | 규모·자본력 | 특정 세그먼트 집중도 낮음 |

핵심 한 줄: 동진의 해자는 ‘3D NAND KrF PR 1위 + 국내 고객사 밀착’이에요. 근데 EUV처럼 더 고부가 영역은 아직 일본 업체가 앞서 있어서, 다음 성장 축을 어디서 만드느냐가 관전 포인트입니다. 정확한 점유율 공개 자료를 이번엔 확인 못 해서, 표는 포지션 중심으로만 정리했어요.

FLOWX 봇 관찰 요약

7일 전 기준

- 퀀트봇: 등급 AA, 관찰 점수 79/100

- 단타봇 기술 체크: 수급 우위 (RSI 48.3, ADX 30.5, 볼린저 0.43, 20일선 대비 -2.0%)

- 스마트머니: 기관 연속유입 (기관 5일 +148억 / 외국인 5일 +41억)

- 수급 종합: 등급 A+ (점수 101)

7. 모니터링 포인트 (트리거)

🟢 상방 트리거

- 2027-01-15 4분기 실적발표(예상) — 이익 회복이 숫자로 확인되면 PER 정당화

- 3D NAND 고단화 투자 확대 + 소재 국산화 채택 확정 뉴스

- 외국인 순매도 → 순매수 전환 (현재 기관만 사는 구조 해소)

🔴 하방 트리거

- 다음 분기 이익이 시장 기대 하회 — PER 22배 부담 현실화

- 반도체 업황 재둔화, 산업층 점수(현재 2.0/10) 추가 악화

- 외국인 순매도 지속 + MACD 음전환 흐름 강화

8. 결론 — 누구에게 어떤 종목인가 💬

정리해볼게요. 동진쎄미켐은 확실한 무기(3D NAND PR 1위)와 지금 당장의 부담(이익 -17%, PER 22배)이 공존하는 종목이에요.

FLOWX 펀더멘털×수급 괴리 관찰 기준으로도 지금은 ‘판정 보류‘ 구간입니다(공부 노트 라벨이에요). 펀더는 혼조, 수급은 외국인·기관 엇갈림이라 데이터가 아직 한 방향으로 안 모였거든요.

적합할 수 있는 투자자: AI→NAND 고단화 스토리를 길게 믿고, 다음 분기 실적 확인까지 기다릴 수 있는 분. 소재 국산화 테마를 중장기로 보는 분.

적합하지 않은 투자자: 단기 모멘텀을 노리는 분. RSI·MACD 쉬어가는 지금 구간에서 빠른 반등을 기대하면 지칠 수 있어요.

시나리오 확률로 보면 안정(0~+15%) 30%, 조정(-15~0%) 30%로 딱 반반이에요. 강세 20%, 약세 20%. 위아래 균형이 잡혀 있는 그림이죠.

회사 동료가 이거 어떠냐고 물어보면 저는 이렇게 답할 것 같아요. “무기는 진짜 좋은데, 지금은 이익이 회복되는 걸 눈으로 확인하고 들어가도 안 늦는다.” 솔직히 이 가격에 한 번에 제 돈 다 넣으면 잠이 올까 싶어요. 제 자본 일부로 굴린다면 4분기 실적 확인 전까지는 관찰하다가, 회복 신호가 숫자로 나오면 분할로 접근하는 그림이 편하겠더라고요.

제가 다음에 계속 확인할 데이터는 두 가지예요. 다음 분기 실적 발표(펀더 방향)랑 외국인·기관 5~20일 누적 수급. 이 둘이 채워지면 그때 다시 판단해봐야죠.

출처: DART 공시, FLOWX 자체 봇 관찰 데이터, 시세·재무 VERIFIED 데이터, 종목 관련 보도. 종목 분석은 자기 돈을 쓰는 사람의 마지막 검증 책임이 가장 큽니다.

/10

혼합

펀더

약함

영업이익 YoY -17% 감소, PER 22.4배

산업

위험

섹터

정책

혼합

정책 영향 중립

매크로

혼합

금리 동결 (2.5%), KOSPI -2.0%, US SPY +0.8%

정보 우위

혼합

동진홀딩스 35.0% 신규, 외인 순매도

글로벌

강함

SPY +0.8%, QQQ +1.7%

공매도

혼합

공매도 데이터 없음

Forward Catalyst

2027-01-15 · 4Q 실적발표 예상

시나리오 확률 매트릭스

종합 점수 기반 4개 시나리오 분포 — [표현 제거] 아님

20%

30%

30%

20%

1.0:1

보수적 관찰

1차 지지 53,675원 (-5%)

2차 지지 50,850원 (-10%)

1차 저항 62,150원 (+10%)

2차 저항 67,800원 (+20%)

동진쎄미켐 투자포인트 간단 요약

- 3D NAND용 KrF PR 세계 1위, AI→NAND 고단화 수혜 구조

- 영업이익 YoY -17.2%, PER 22.38배는 이익 회복 전제 밸류

- 기관은 40만주 매집 / 외국인은 15.9만주 매각 — 수급 엇갈림

무기는 좋은데 이익 회복을 눈으로 확인하고 들어가도 늦지 않아요. 다음 분기 실적과 5~20일 누적 수급을 채워서 다시 봐야 하는 판정 보류 구간입니다.

FLOWX 위클리 뉴스레터

매주 핵심 종목 분석 + 봇 시그널 요약을 이메일로 받아보세요.

외국인·기관 수급, AI 시그널, 섹터 히트맵 — 모든 데이터를 무료로.