CPO/광통신

고평가 (위험)

- ▸ 4월 26일 기준 45,200원, 전일대비 -4.14% 하락으로 조정 국면

- ▸ 에이디에스테크 인수로 CPO/광통신 핵심 기업으로 변신, 엔비디아 자회사와 협력

- ▸ PER 33.71배 고평가 구간, 적정가 11,826원 대비 282% 프리미엄

성호전자 주가 현황 및 시장 동향

4월 26일 기준 성호전자(043260) 주가는 45,200원으로, 전일 대비 1,950원(-4.14%) 하락한 모습을 보이고 있다. 52주 최고가 59,600원에서 크게 조정받으며 횡보 구간에서 움직이고 있는 상황이다. 거래량은 1,430,703주를 기록하며 활발한 매매세를 보이고 있다.

시가총액 32,057억원 규모의 성호전자는 전통적인 전자부품 제조업체에서 CPO/광통신 전문기업으로 사업 영역을 확장하며 주목받고 있다. 특히 에이디에스테크 인수를 통해 AI 데이터센터 핵심 부품인 광 트랜시버 정렬 장비 분야에 진출한 점이 큰 변곡점이 되고 있다.

CPO/광통신 시장에서의 포지션

성호전자는 CPO(Co-Packaged Optics) 기술을 보유한 국내 몇 안 되는 기업 중 하나다. CPO는 반도체 칩과 광학 소자를 하나의 패키지로 결합하는 차세대 기술로, AI 데이터센터에서 서버 간 고속 데이터 전송을 가능하게 한다. 자회사 에이디에스테크는 엔비디아 자회사인 멜라녹스와 협력 관계를 유지하며 글로벌 네트워크 장비 업체들에 핵심 부품을 공급하고 있다.

AI 서비스 확산으로 데이터센터 인프라 투자가 급증하면서 CPO/광통신 시장도 빠르게 성장하고 있다. 성호전자는 이러한 시장 흐름의 직접적인 수혜를 받을 수 있는 포지션에 있어 투자자들의 관심을 끌고 있다.

기술적 분석: 횡보 구간에서 방향성 모색

4월 26일 기준 기술적 지표를 살펴보면, 성호전자는 횡보 추세를 보이고 있다. 이동평균선은 정배열을 유지하고 있어 중장기 상승 추세는 계속되고 있음을 시사한다. RSI는 49.4로 중립권에 위치해 과매수나 과매도 상태는 아닌 것으로 판단된다.

다만 MACD는 매도 우위를 보이고 있어 단기적으로는 조정 압력이 있을 것으로 예상된다. 지지선은 35,900원, 저항선은 58,800원으로 분석되며, 현재 이 구간 내에서의 등락이 지속될 가능성이 높다.

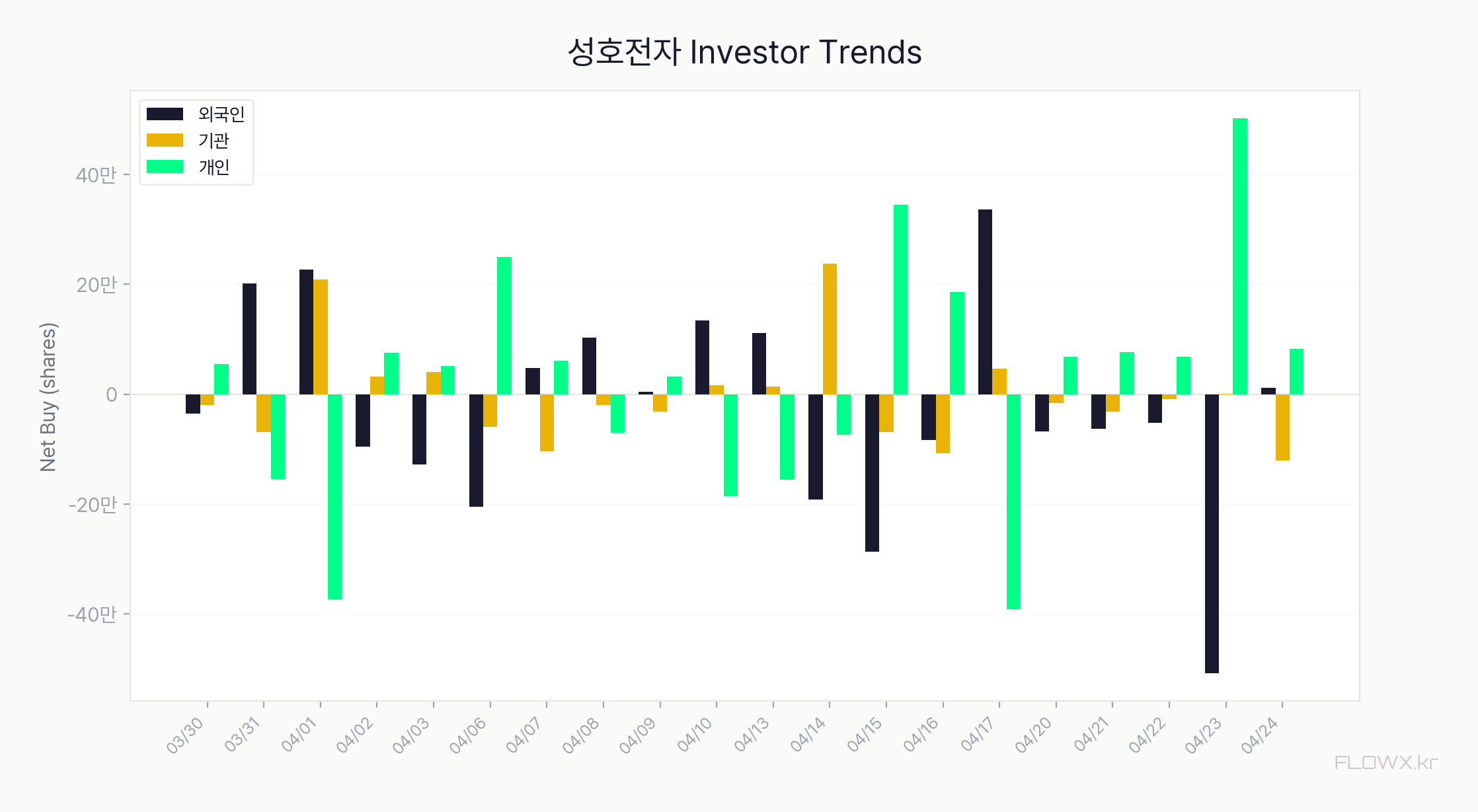

수급 분석: 외국인 vs 개인 투자자 구도

수급 측면에서는 흥미로운 패턴을 보이고 있다. 외국인이 순매수를 이어가고 있는 반면, 기관은 순매도 흐름을 보이고 있다. 개인 투자자들은 5일 연속 순매수를 기록하며 적극적인 매수세를 보이고 있어 주도 세력은 외국인으로 분석된다.

이러한 수급 구조는 성호전자의 장기 성장 가능성에 대해 외국인 투자자들이 긍정적으로 평가하고 있음을 시사한다. 다만 기관의 매도세는 현재 밸류에이션에 대한 부담을 반영하는 것으로 해석된다.

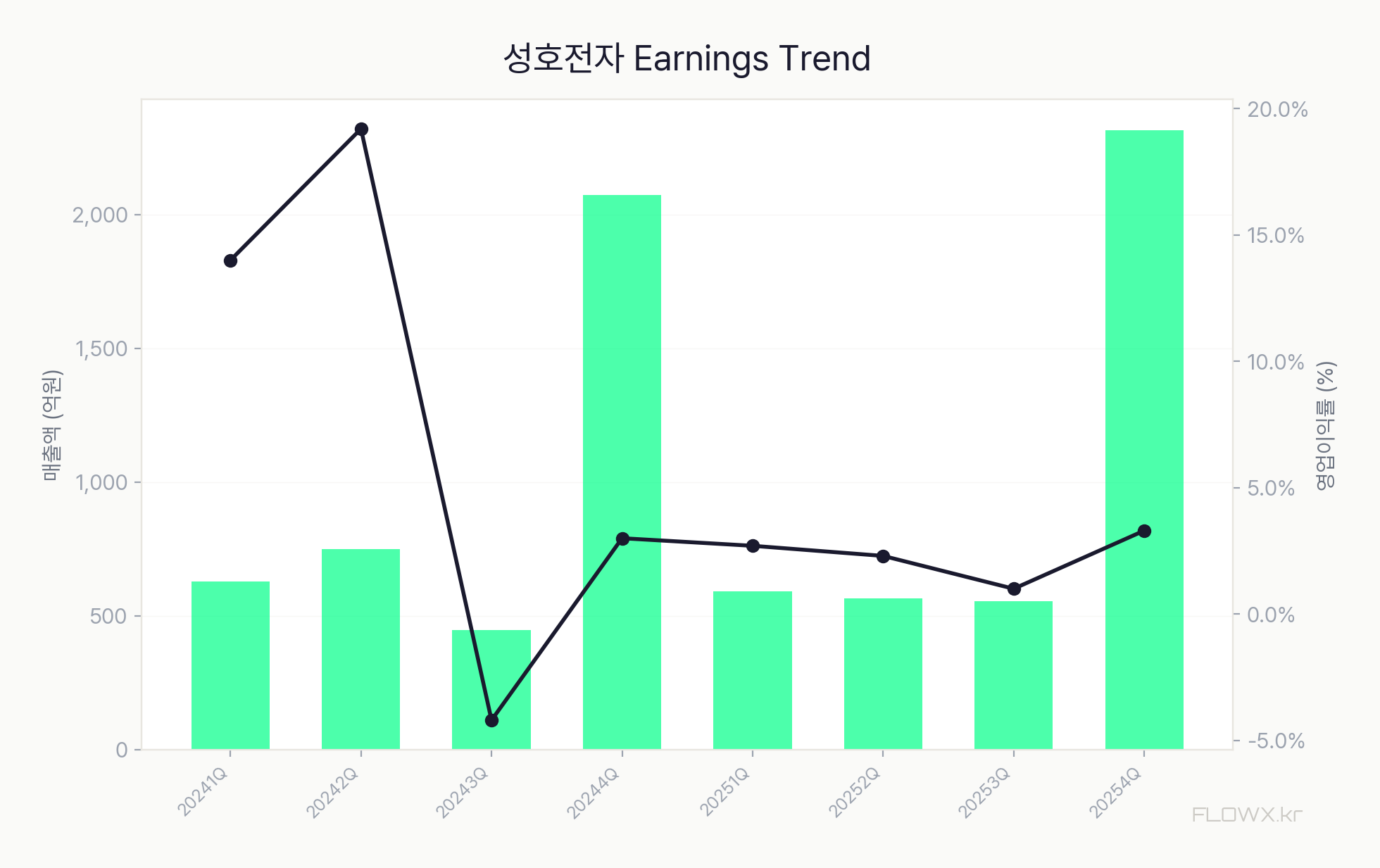

재무 분석: 고성장과 고밸류에이션의 딜레마

DART 공시 기준 성호전자의 재무 지표를 살펴보면, 전년 대비 매출 290.7%, 영업이익 372.1% 증가하는 폭발적인 성장을 기록했다. ROE는 37.9%로 매우 높은 수준을 보이고 있어 자본 효율성이 우수하다는 평가다.

하지만 현재 PER 33.71배, PBR 12.78배로 밸류에이션 부담이 상당한 상황이다. 밸류에이션 등급은 C등급을 받아 고평가 구간에 있다는 시각이 우세하다. 적정가는 11,826원으로 산출되어 현재가 45,200원과 73.3%의 괴리율을 보이고 있다.

투자 의견 및 전망

성호전자는 CPO/광통신 시장의 성장성과 엔비디아 생태계 편입이라는 강력한 모멘텀을 보유하고 있다. 에이디에스테크 인수를 통한 사업 포트폴리오 다각화도 긍정적이다. 하지만 현재 주가는 이러한 기대감이 과도하게 반영된 상태로 보인다.

전문가들의 평균 목표주가는 55,200원으로 현재가 대비 22% 상승 여력이 있다고 보고 있으나, 펀더멘털 분석으로는 고평가 판정을 받고 있어 투자 시점에 대한 신중한 접근이 필요하다. CPO/광통신 테마의 장기적 성장성은 인정하지만, 단기적으로는 밸류에이션 조정 과정을 거칠 가능성이 높다.

Technical Analysis

기술적 분석

4월 26일 기준 성호전자는 횡보 추세를 보이며 이동평균선 정배열을 유지하고 있다. RSI 49.4로 중립권에 있으나 MACD는 매도 우위를 보여 단기 조정 압력이 예상된다. 지지선 35,900원과 저항선 58,800원 구간에서의 등락이 지속될 것으로 판단된다.

Supply & Demand

수급 분석

외국인이 순매수를 이어가는 반면 기관은 순매도 흐름을 보이고 있다. 개인 투자자들은 5일 연속 순매수를 기록하며 적극적인 매수세를 보이고 있어 주도 세력은 외국인으로 분석된다. 이는 장기 성장성에 대한 외국인의 긍정적 평가를 반영한다.

Earnings

실적 분석

매출 290.7%, 영업이익 372.1% 증가하는 폭발적 성장을 보였으나 PER 33.71배, PBR 12.78배로 밸류에이션 부담이 상당하다. ROE 37.9%로 자본 효율성은 우수하지만 적정가 11,826원 대비 현재가 45,200원은 73.3% 고평가된 상태다.

밸류에이션 요약

| PER | 33.7배 |

| PBR | 12.78배 |

| ROE | 37.9% |

| 밸류에이션 등급 | C |

| YoY 매출 성장 | +290.7% |

| YoY 영업이익 성장 | +372.1% |

종합 의견

성호전자는 CPO/광통신 시장의 성장성과 엔비디아 생태계 편입이라는 강력한 모멘텀을 보유하고 있다. 에이디에스테크 인수를 통한 사업 영역 확장도 긍정적이다. 하지만 현재 PER 33.71배의 고밸류에이션과 적정가 대비 73.3% 괴리율은 상당한 부담 요소다. AI 데이터센터 인프라 투자 확대라는 장기 테마는 유효하지만, 단기적으로는 밸류에이션 조정 과정을 거칠 가능성이 높아 신중한 접근이 필요한 시점이다. 전문가 목표주가는 55,200원이지만 펀더멘털 관점에서는 고평가 판정을 받고 있어 투자 타이밍에 대한 면밀한 검토가 요구된다.

- 현재가 45,200원이 적정가 11,826원 대비 282% 고평가

- PER 33.71배로 밸류에이션 부담 가중

데이터 출처: KIS, DART, Tavily | 분석 엔진: FLOWX AI